Ad un anno di distanza dalla nostra ultima analisi, il Giappone di Shinzo Abe sembra avere perso la sua spinta propulsiva. La congiuntura economica internazionale è sicuramente alla base di tale rallentamento, ma quanto è veramente efficace la ricetta economica di Abe per affrontare i problemi strutturali del suo Paese?

ABENOMICS PART II – Nel settembre 2015, a fronte del rallentamento internazionale della domanda, il Primo ministro giapponese Shinzo Abe ha rinnovato la sua ricetta economica per riavviare il motore della crescita giapponese. Dopo un rally prolungato delle borse giapponesi durato quasi tre anni e profitti da record per le grandi corporate, la congiuntura economica mondiale sembra avere colpito duro e interrotto il circolo virtuoso che Abe sperava di iniziare. Con l’aumento dell’IVA all’8% – misura necessaria per rassicurare gli investitori del debito pubblico giapponese – una prima battuta d’arresto si era già vista nel 2014; con un 2015 in timida ripresa per l’economia del Paese, la situazione è deragliata nuovamente a causa di una debole domanda da parte dei Paesi emergenti, un eccesso di offerta della Cina, e il cosidetto risk heaven factor. Quest’ultimo elemento vede nel Giappone un paradiso per i capitali in fuga dal rischio perdite che sta sommergendo le borse di quasi tutti i Paesi: l’acquisto massiccio di titoli di stato giapponesi sta rendendo vani gli sforzi della Bank Of Japan (BoJ) per mantenere il valore dello Yen ai minimi e favorire le esportazioni.

[toggle title=”Abenomics I” state=”close”] Dal nostro articolo precedente:

Nel dicembre 2012 Shinzo Abe fu rieletto Primo ministro del Giappone in seguito ad una campagna elettorale centrata su una proposta di politica economica mirata a rinvigorire l’economia del paese. Tale politica economica è fondata su “tre frecce”: stimoli fiscali, politica monetaria espansiva e riforme strutturali.

La politica fiscale dell’agenda Abe è di tipo espansivo: essa comprende investimenti pubblici, construction bond, ed una crescita del deficit del Paese a 11.5%. Nonostante tale esplicito impegno verso una politica espansiva, il Governo ha deciso di varare nell’aprile del 2014 una aumento della sales tax – l’equivalente dell’IVA italiana – che ha raggiunto l’8%, causando una battuta d’arresto nella componente di crescita dei consumi.

La politica monetaria, di natura espansiva, è stata affidata a Haruhiko Kuroda, governatore della Banca Centrale del Giappone e prezioso alleato di Abe. Nell’aprile 2013 la BoJ ha, difatti, annunciato il suo QE, con un target di acquisto di 60-70 miliardi di Yen in bond l’anno. Nell’ottobre del 2014 tale cifra è aumentata raggiungendo gli 80 miliardi. I benefici di tale operazione si sono visti soprattutto nel tasso di cambio, che ha visto lo Yen indebolirsi drammaticamente, e sulla borsa di Tokyo, il cui indice ha proprio in questi giorni raggiunto i suoi massimi in 7 anni.

Le riforme strutturali proposte dall’Abenomics sono di più lenta attuazione ed incidono direttamente su alcune realtà radicate nel Paese del Sol Levante. Ne è un esempio la riduzione del potere delle grandi multinazionali, invischiate profondamente nel mondo della finanza e della politica. Altro settore storicamente a capo di una lobby aggressiva è quello agricolo: solo alcune settimane fa il Premier Abe ha annunciato «la più drastica riforma del settore agricolo dalla fine della guerra». L’adesione del Paese al TPP è un altro esempio in cui la dicotomia del libero mercato e del corporativismo si stanno scontrando. Maggiori problemi si prospettano, invece, sulle riforme riguardanti i kereitsu (系列), conglomerati industriali che dominano il tessuto economico del Paese: divisioni interne al Governo si sono palesate – e non ancora risolte – sulle misure da adottare. In discussione sono anche una riduzione della corporate tax e una modifica della legge del lavoro che consenta ulteriori incentivi alle donne per entrare a far parte della popolazione attiva.[/toggle]

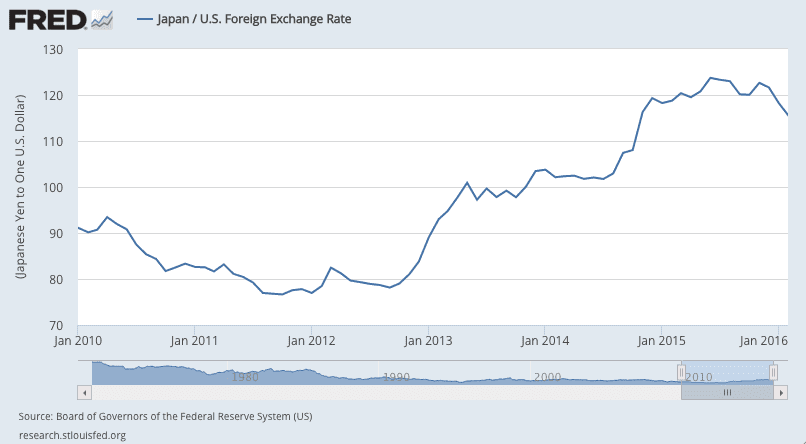

TRA SUCCESSI E FALLIMENTI – Con uno Yen in apprezzamento sul dollaro del 10% da dicembre, la politica monetaria giapponese sembra avere raggiunto un punto morto. Popolazione che invecchia e basso tasso di fertilità sono i due macigni che da decenni oscurano il successo del Paese, nel quale le esportazioni – e la ricerca tecnologica – si rivelano il solo motore per la crescita economica. Il recente annuncio dell’applicazione di tassi negativi arriva dopo settimane di Borse altalenanti in tutto il mondo: la stessa Borsa di Tokyo, che a dicembre aveva toccato il suo massimo storico, ha perso dall’inizio dell’anno il 12% in correlazione con l’apprezzamento della moneta. Tale manovra mira a spingere le compagnie e le banche a investire nell’economia reale del Paese: tuttavia, è bene notare come le cause dell’apprezzamento dello Yen e la mancanza di investimenti siano da attribuire a cause esogene (Cina, petrolio, domanda limitata, eccesso di offerta, crisi degli emergenti) e avrà solamente un impatto limitato.

Fig 1 – Tasso di cambio Yen/Dollaro

A pari merito, la politica fiscale messa in atto dal Governo Abe ha avuto effetti limitati: l’innalzamento dell’iva a 8% nell’aprile 2014, e l’aumento a 10% previsto per l’aprile del 2017, ha ridotto sensibilmente i consumi delle famiglie che solo ora stanno iniziando a riprendersi.

Le riforme strutturali applicate hanno, al contrario, riscontrato un certo successo. La womeneconomics, la politica che favorisce l’entrata delle donne nella forza lavoro ha già prodotto i suoi primi frutti; il TPP, discusso trattato di commercio con gli USA, aprirà le porte a nuove esportazioni e favorito la liberalizzazione del settore agricolo, storicamente chiuso a riforme e casa di privilegi; similmente, la liberalizzazione del settore energico sta creando molte opportunità nel campo, fermo restando il conundrum energetico legato alla mancanza di risorse naturali e sull’uso del nucleare. La mancata riforma delle tasse per le corporation, quella del mercato del lavoro e dell’influenza delle lobby sulla politica sono invece i punti – attualmente – negativi dell’agenda di Abe. L’eccessivo capitale politico impiegato su temi legati alla difesa ha limitato l’impegno verso gli urgenti temi economici fino all’autunno del 2015.

Fig 2 – Il Primo ministro giapponese, Shinzo Abe

LE TRE FRECCE – Nel settembre del 2015 Abe ha proposto una nuova versione delle sue tre “frecce” per sanare l’economia giapponese:

- Creare una forte economia, con una crescita del 20% per il 2020;

- Innalzare i livelli di fertilità da 1.4 a 1.8 per mantenere la popolazione del Giappone sopra i 100 milioni per i prossimi cento anni.

- Una maggiore concentrazione del welfare verso la popolazione anziana.

Questo nuovo set di “frecce” non mira a creare un insieme coeso di politiche ma, piuttosto alcuni obiettivi dal sapore di campagna elettorale – non a caso Abe si sta preparando alle elezioni della camera alta del parlamento nell’estate del 2016. Accompagnato da parole come “speranza” e “futuro”, il discorso di presentazione del Primo ministro Abe non ha convinto né critici ne sostenitori delle sue politiche. Mentre l’originale Abenomics mirava ad impiegare politica monetaria e fiscale per sollevare le sorti del Paese e dare tempo alle riforme strutturali di essere implementate, questa seconda versione delude per la sua mancanza di visione. Se le originali tre frecce potevano funzionare solo se applicate insieme, cosa che in effetti non è successa, i nuovi obiettivi mancano di strumenti specifici e rimandano ai vecchi dettami dell’Abenomics. Il Primo ministro ha annunciato la creazione di asili nido gratuiti, trattamenti della fertilità, creazione di case di risposo, più opportunità per le donne e assistenza alle famiglie – tutti elementi indirettamente inseriti tra le originali riforme strutturali del 2012 – senza però impegnarsi in allocazioni specifiche di budget.

UN 2016 DIFFICILE – La mancanza di outlook stabile per il Paese, dipendente totalmente dalle esportazioni come motore della crescita, fa sì che le grandi corporation giapponesi non reinvestano i loro profitti in patria. Sedute su una pila di circa 10 miliardi, le più grandi compagnie temono che un apprezzamento dello Yen possa ridurre eccessivamente i loro profitti esteri e non investono in termini di occupazione o aumenti salariali, danneggiando il circolo virtuoso che le politiche di Shinzo Abe cercano di ricreare per ravvivare l’economia. Nonostante gli altisonanti annunci, il gabinetto di Abe è stato troppo occupato nel 2015 a modificare la costituzione e focalizzarsi sulla rivalità geopolitica con la Cina. Tale ritardo è stato, probabilmente, fatale, avendo fatto perdere il momento di congiuntura economica positiva del 2015 con le Borse mondiali in rialzo e una domanda solida. La situazione attuale non è di certo rosea: le riforme più importanti non sono state implementate (mercato del lavoro e tassazione delle corporate) e quelle effettuate sono insufficienti per ravvivare l’economia – complici i ribassi nelle borse e l’apprezzamento dello Yen.

Lo stato attuale degli affari economici giapponesi fa pensare ad un Governo che ha perso la bussola sulla buona via delle riforme, laddove la sola politica monetaria è una soluzione temporanea e non una panacea. Il previsto innalzamento delle tasse nell’aprile 2017 preoccupa molti analisti riguardo un ulteriore effetto negativo sui consumi delle famiglie, componente più importante del PIL giapponese insieme alle esportazioni. Un rinvio di due anni di tale manovra è possibile, ma riuscirebbe soltanto a comprare del tempo per attuare le riforme e vedere i primi progressi. In questo senso, l’urgenza economica è maggiore di quella geopolitica: se il nazionalismo e la rivalità con la Cina sono due elementi importanti della ideologia del partito liberale di Abe, ciò rischia di fare deragliare l’intera locomotiva Giappone. Il rifiuto di una maggiore apertura verso la migrazione, che pur risolverebbe tanti problemi, è ugualmente legato al nazionalismo.

Federico G. Barbuto

[box type=”shadow” align=”aligncenter” class=”” width=””]Un chicco in più

Tra i progetti presentati da Shinzo Abe nell’ultimo anno, il più significativo e ambizioso è sicuramente quello di creare una “hydrogen society”. I successi nella campo della ricerca dell’alta tecnologia fanno sperare al Primo ministro giapponese rapidi progressi nel campo delle batterie e della robotica, con grandi investimenti possibili da fondi stranieri. [/box]

Foto: Moyan_Brenn