Possiamo trarre qualche conclusione da un discorso globale sull’energia? Tutto cambia, tra tecnologie, scoperte e strategie. Eppure i principi base rimangono gli stessi.

Le necessità e le strategie energetiche per il 2015 e oltre che abbiamo visto in generale, per la Russia, la Cina, gli USA e per quanto riguarda lo sfruttamento dell’Artico ci stanno mostrando un mondo i cui equilibri energetici sono molto cambiati da quelli di anche solo dieci, venti o trent’anni fa per gli idrocarburi. Le novità tecnologiche permettono ora di cercare e trovare risorse là dove mai si era cercato prima, o di sfruttare quelle che prima apparivano inutilizzabili perché troppo costose.

E’ questa forse la vera chiave di lettura su tali equilibri. Il concetto di “peak oil” è superato e non ha più senso, semplicemente perché nessuno oggi ha una realistica idea di quante risorse siano ancora disponibili sul nostro pianeta. Troppe aree o profondità che anche solo 10 anni fa erano inaccessibili stanno ora mostrando ingenti riserve grazie alle nuove tecniche impiegate, e altre simili sono ancora da esplorare. Ed è per questo che oggi possiamo comprendere il senso delle parole di Maugeri e di chi, come lui, aveva già previsto il boom di produzione petrolifera e di gas naturale che oggi vediamo.

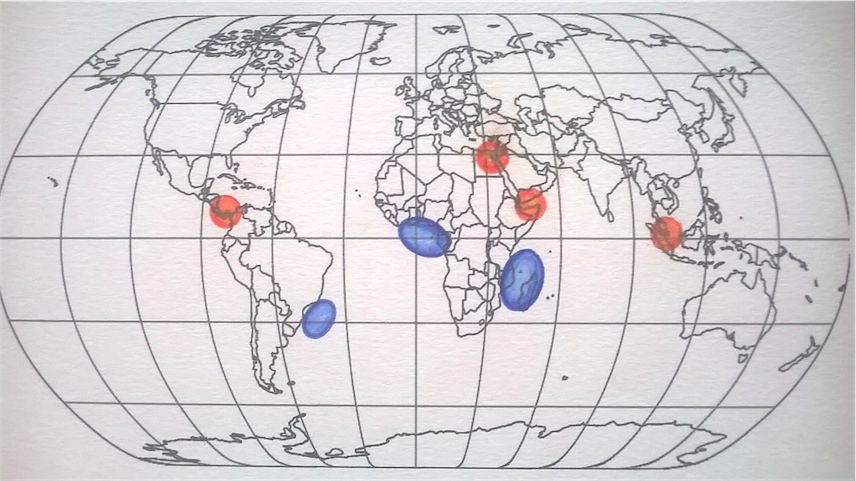

Il Sud del mondo in particolare, spesso poco considerato per quanto riguarda le questioni energetiche, appare oggi invece sempre più rilevante, come visibile se visualizziamo su una mappa le principali nuove aree di scoperta recente già citate nel video:

Si tratta delle zone dove è stato trovato il “pre-salt oil” davanti al Brasile, la scoperta di giacimenti nel golfo di Guinea (Africa Occidentale) tra Ghana, Congo, Nigeria…, la scoperta di importanti giacimenti di gas naturale nell’offshore deep e ultradeep di Mozambico e Tanzania (Africa Sud-Orientale)…

[box type=”info” ]DIZIONARIO ENERGETICO:

Onshore (entro la riva): giacimenti definiti “onshore” sono giacimenti che si trovano sulla terraferma.

Offshore (oltre la riva): giacimenti definiti “offshore” sono giacimenti che si trovano sul fondo del mare.

Deep / Ultradeep: termini che si utilizzano per giacimenti e pozzi di estrazione in aree marittime profonde o ultraprofonde; queste ultime in genere sono quelle oceaniche, dove solo negli ultimi anni la tecnologia ha permesso di arrivare.[/box]

L’Africa in particolare sta mostrando particolari segnali di crescita produttiva, legate alla scoperta di riserve sempre più importanti. Basti pensare che, secondo l’International Energy Agency, circa il 30% di tutte le scoperte di oil&gas degli ultimi 10 anni sono avvenute nell’Africa Sub-sahariana, e che, come citato nella pagina della Cina, il World Energy Outlook 2014 stima che proprio l’Africa potrebbe superare la Russia come esportatrice di gas naturale al mondo nel 2040.

Il Medio Oriente è quindi destinato a perdere la sua importanza? Certo che no: nessuna zona al mondo può, oggi, sostituire gli oltre 28 milioni di barili al giorno di produzione mediorientale di greggio, né la sua capacità di esportazione di gas naturale. Ma oggi – e sempre più nel futuro – ogni Paese assetato di petrolio e gas naturale potrà cercare anche altrove e diversificare quindi l’origine della propria energia.

Tutto cambia dunque? In parte sì, e il 2015 vedrà sempre più queste dinamiche. Proprio l’abbondanza di produzione sta causando il recente calo del prezzo di petrolio. Ormai tutti gli esperti concordano sulle principali cause:

- Un’eccesso di produzione, grazie alla superproduzione USA e al fatto che le crisi geopolitiche attuali (Libia, Iraq…) non sembrano minacciare le produzioni.

- La scelta di Paesi come Arabia Saudita (e, dietro di lei, i Paesi dell’OPEC) di continuare a produrre al massimo, nonostante i prezzi bassi in occidente. Qui c’è però da fare chiarezza su un punto: il prezzo ufficiale del petrolio non è quello a cui viene venduto ogni singolo barile. L’Arabia Saudita per esempio vende a basso prezzo negli USA per non perdere clienti ed entrare in competizione con lo shale gas e il tight oil locale, ma in Asia può vendere a prezzi più alti.

- Tale strategia non ha basi solo economiche ma anche geopolitiche. l’Arabia Saudita sfrutta infatti la propria ricchezza (capace di resistere anche a lunghi periodi di prezzi bassi) per mettere in difficoltà paesi concorrenti come l’Iran. E contemporaneamente gli USA appoggiano tale linea perché essa mette in crisi paesi come la Russia che, come visto, dipendono molto dalla rendita dell’export energetico.

- La crisi finanziaria europea e il rallentamento di alcune economie in via di sviluppo (inclusa la Cina) ha comportato un calo nella domanda globale di idrocarburi, a fronte di una produzione come abbiamo visto in crescita.

- La speculazione finanziaria che scommette sui “futures” ovvero, semplificando, su come saranno i prezzi futuri, influenzandoli a sua volta.

Eppure, nonostante tutte le novità, bisognerebbe notare come tante cose non cambiano mai:

- i Paesi affamati di energia continueranno a cercarla in tutto il mondo, e continueranno ad essere in competizione per essa. Cina e India in particolare competeranno per le risorse Mediorientali e Africane. Per tutti, diversificare le fonti sarà fondamentale per non cadere preda di interessi altrui.

- i Paesi che dipendono dalle esportazioni energetiche continueranno a soffrire da periodi di prezzi bassi (è il caso di Russia, Iran, Venezuela – che pure avrebbe ingenti risorse ma non sta facendo sufficienti investimenti per svilupparlo)

- l’energia continuerà a essere fonte di interventi militari e dispute diplomatiche per proteggere i propri interessi, oltre a essere un’arma geopolitica per imporre la propria influenza su Paesi più vulnerabili

- Alcuni punti chiave del globo rimarranno di fondamentale importanza, in particolare i passaggi marittimi obbligati. Li abbiamo visti nella mappa sopra: lo stretto di Hormuz, la zona del golfo di Aden, lo stretto di Malacca davanti a Singapore, il canale di Suez e quello di Panama. Anche se alcuni di loro stanno subendo importanti modifiche, il loro ruolo e la loro importanza rimarranno sostanzialmente invariati. E così sarà la necessità di tenerli liberi dalla pirateria.

Insomma, parafrasando il Principe di Salina nel Gattopardo, anche per l’energia “tutto cambia affinché tutto rimanga uguale“.

Lorenzo Nannetti

[box type=”shadow” ]Un chicco in più

Note sulle fonti

I dati per questo speciale sull’energia sono presi da varie fonti, principalmente:

- Eni’s World Oil & Gas Review 2014

- International Energy Agency

- The Oxford Institute for Energy Studies

- Bloomberg

- Oil & Gas Journal

- US Energy Information Administration (EIA)

- ABO – About Oil

- Rigzone

Note cartografiche

La mappa mondiale è basata su una proiezione “Natural Earth”, combinazione della proiezione Kravayskiy VII e della proiezione di Robinson e è stata poi completata a mano.

Questo pezzo fa parte de “Il Giro del Mondo in 30 Caffè”, il nostro outlook per il 2015. Lo potete trovare per intero qui. Buona lettura!

[/box]