Continuiamo il nostro viaggio nella politica estera nazionale affrontando il tema dell’energia. La sicurezza energetica, ovvero la disponibilità di energia a prezzi ragionevoli, è di nuovo in cima all’agenda dell’UE e dei governi nazionali. L’Italia non fa eccezione, anzi, è in prima linea nella creazione di strategic partnerships con i paesi produttori ed esportatori. Vediamo dunque cosa vuol dire “sicurezza” per il nostro paese al tempo della crisi finanziaria globale e dell’entrata in scena del colosso Cina

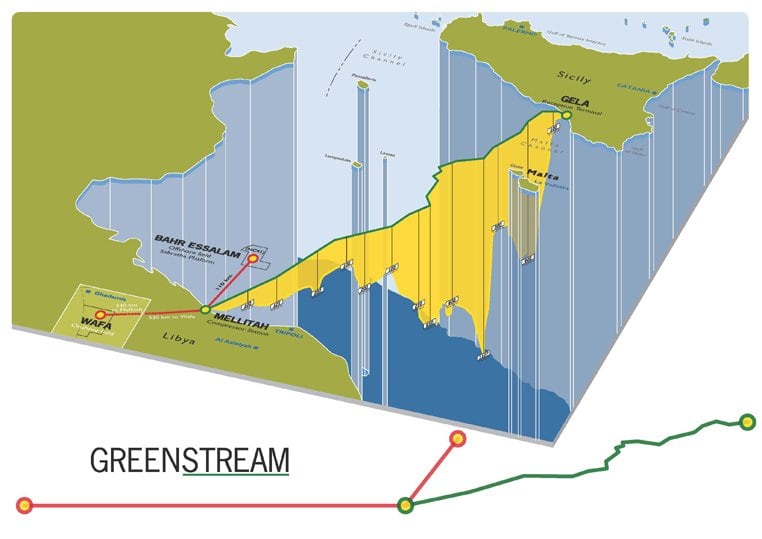

PARTNERSHIPS ALL’ITALIANA – Due caratteristiche definiscono la sicurezza energetica: l’availability (disponibilità di risorse e assenza di un reale rischio di major disruption) e l’affordability (accesso all’energia a prezzi ragionevoli, per le imprese così come per i cittadini). Il tramonto dell’era bipolare, la crescente volatilità dei prezzi delle materie prime, la concorrenza internazionale per l’approvvigionamento di energia e un notevole aumento della domanda hanno fatto sì che, negli ultimi anni, i contorni di availability e affordability diventassero sempre più incerti, anche per il Belpaese. L’Italia, che importa circa l’84% del proprio fabbisogno energetico, è tutt’altro che autosufficiente, ed è costantemente a caccia di soluzioni di import favorevoli. In particolare, è il gas naturale a farla da padrone nel nostro mix energetico, ed è dunque opportuno domandarsi quale sia la “via italiana” all’oro blu, in un mercato dominato da ostacoli tecnici (obbligatorietà del trasporto via gasdotto) e intrecci squisitamente politici (disponibilità dei paesi produttori quale condizione necessaria per investimenti e infrastrutture). In questo quadro, la relazione Roma-Mosca si pone come un chiaro esempio di partnership all’italiana: la dimostrazione pratica di come la corsa al gas sia una partita che si gioca nel campo della politica, ancor prima che in quello dell’economia. Le “affinità” tra Italia e Russia non sono certo un mistero, e in questa sede è bene ricordare come esista un binario energetico che corre parallelo a quello politico: la partnership tra ENI e Gazprom. Uno scenario simile si osserva nel Mediterraneo, con il gasdotto Greenstream, che ha visto la luce ed ha acquisito importanza proprio nel corso dell’era d’amicizia Italia-Libia (un’amicizia che ora, nel dopo-Gheddafi, va senz’altro ridefinita). Da quando Greenstream ha iniziato a funzionare a pieno regime (2004) ad oggi, la sua importanza nella politica energetica del nostro paese è cresciuta a ritmi rapidissimi, facendo della Libia il terzo partner extraeuropeo nel settore del gas, alle spalle di Russia e Algeria.

ENI-GAZPROM, VECCHI PILASTRI E NUOVI ORIZZONTI – Definita dagli esperti di politica energetica come una delle più importanti alleanze in Europa, la relazione ENI-Gazprom trova il suo fulcro attuale nel progetto di gasdotto South Stream, che punta a collegare la Russia con l’Europa centro-meridionale. Si tratta della tappa più recente di un percorso ormai consolidato, che negli ultimi anni ha regalato ad ENI una serie di successi. Tra questi, l’accordo di cooperazione tecnica con l’inserimento di ENI in progetti di gestione dell’intera filiera di produzione (2006), e l’acquisizione di tre società russe con tanto di diritti di sfruttamento di importanti giacimenti di gas siberiano (affaire Yukos, 2007). Ma ENI non si ferma in Russia, anzi, fa della “diversificazione” la parola chiave della sua strategia in Asia centrale, mostrandosi interessata ai giacimenti turkmeni e kazaki (in Kazakhstan ENI ha recentemente concluso un accordo per lo sfruttamento delle risorse di Karachaganak). Inoltre, è di pochi giorni fa la notizia che ENI ha individuato una riserva di gas sotto al giacimento offshore scoperto a metà ottobre in Mozambico, nel corso del progetto esplorativo Mamba Sud 1. Un comunicato del Cane a Sei Zampe rende nota la presenza di un nuovo livello mineralizzato che contiene un potenziale fino a 212,5 miliardi di metri cubi di gas.

NON SOLO ENI – Altra protagonista della cooperazione internazionale in materia energetica è Edison, che ha giocato un ruolo centrale nella gestazione del progetto di Inter-connettore Turchia-Italia-Grecia (progetto di enorme rilevanza per l’UE tutta, tanto che Bruxelles ha promesso finanziamenti per 100 milioni di euro, nel quadro dell’ European Energy Programme for Recovery). Nell’agenda di Edison figura anche il follow-up di quello che fu, esattamente dieci anni fa, un primo accordo con il Qatar per l’importazione di gas naturale liquefatto (attualmente più problematica rispetto al tradizionale pattern dei gasdotti, ma tuttavia da non sottovalutare per il futuro, come mostrano anche le recenti collaborazioni ENI-Nigeria in questo settore).

UN PERCORSO A OSTACOLI? – Insomma, l’Italia sembra aver trovato nel dialogo politico con i paesi produttori la via verso availability e affordability. Tuttavia, qualcosa rischia di colpire anche il modello italiano: al tempo della crisi finanziaria globale, gli ingenti investimenti necessari per la costruzione di una rete di gasdotti non sono nè garantiti nè automatici. Inoltre, sul piano dello sfruttamento del gas naturale liquefatto, alcune domande fondamentali sul possibile impiego di questa risorsa restano senza risposta. Gli esperti parlano di sindrome “Nimby” (Not In My BackYard, non nel mio “cortile”) rispetto alla presenza di rigassificatori sul territorio nazionale, e l’ “alta politica” indugia a dare risposte concrete e ad impegnarsi nel dialogo sui grandi temi di politica energetica, troppo spesso accantonati come se si trattasse di un dibattito per “addetti ai lavori” e non di grandi scelte politiche che toccano la vita di tutti i cittadini.

FUTURI RIVALI DELL’UE (E DELL’ITALIA) – Infine, esiste un altro fattore che rischia di rendere la corsa ai giacimenti di gas un business sempre più competitivo. Se fino a pochi anni fa l’Occidente era il solo reale importatore e consumatore di energia, oggi non è più così. La crescita vertiginosa e la progressiva industrializzazione di Cina e India hanno fatto balzare verso l’alto la domanda di energia di questi due colossi. Pur senza lanciare previsioni allarmistiche, è importante tratteggiare il quadro di quello che sarà, in un futuro non troppo lontano, il mercato dell’energia. Ad oggi l’India non è (ancora) un competitor da temere, e la Cina impiega un mix energetico sostanzialmente diverso da quello occidentale (65% carbone, 18% petrolio, 10% biomasse e solo il 3,6% di gas). Eppure, i piani cinesi sull’energia per il prossimo decennio rivelano come Pechino abbia deciso di puntare proprio sull’oro blu, raddoppiandone di fatto il peso relativo nel proprio paniere energetico. Come giungere a questo raddoppio? Pur essendo attiva su tutti i mercati energetici mondiali, dall’America Latina all’Africa, la Cina è sempre più attratta dai giacimenti dell’Asia Centrale. Da quasi vent’anni Russia e Occidente si contendono l’area caspica, e la Cina subentrerebbe in questo mercato presentandosi come terzo polo, come vera alternativa ai giganti storici. Potrebbe dunque sottrarre all’UE (e conseguentemente anche al nostro paese) una fetta consistente dell’energia eurasiatica.